CONCEPTO DE COSTO

Un restaurante rentable, es el sueño de algunas personas, sin embargo; la expansión del ramo, la contracción de la demanda, la actividad informal y otras causas propiciaron que los restaurantes fueran las empresas con el índice de desaparición más alto de nuestro país. Siempre he pensado que es fácil administrar un restaurante, lo difícil es hacerlo bien, el objetivo de este curso es ayudarte a incrementar la eficiencia maximizando las utilidades a través del control costos.

1.1 CONCEPTO DE COSTO

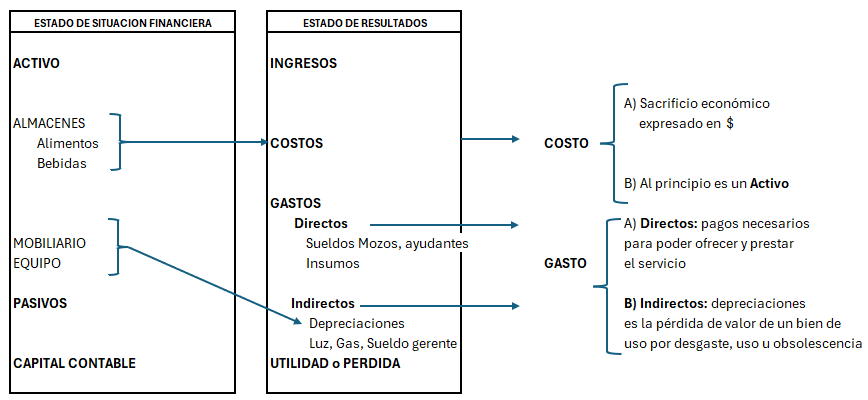

Un costo es la “suma de erogaciones necesarias para adquirir un producto y/o un servicio”, económicamente hablando representa: "toda la inversión necesaria para producir, distribuir y vender un artículo", también es la “suma de pagos en que incurre una persona física o moral para adquirir un bien o un servicio, con la intención de que genere ingresos en el futuro”, el Costo de A y B en términos simples debe entenderse como todo lo que “sale” del almacén.

Nota: Es fundamental controlar el almacén correctamente (toda salida genera un costo).

DIFERENCIAS ENTRE; EGRESO, COSTO, GASTO y SALIDA

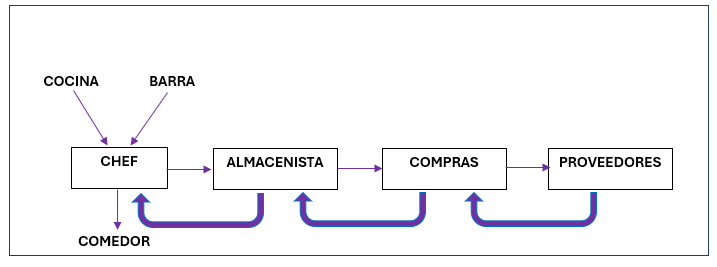

Los restaurantes son una mezcla entre comercio e industria, por lo que el control resulta más complejo, produce (como la industria) y vende (como el comercio).

DEFINICIONES

EGRESO: Suma de costos y gastos

ALMACÉN: Espacio físico donde se “guardan” los A y B.

INVENTARIO: Valor expresado en $ de los A y B.

SOBRE-COSTO: el costo de más (lo que se uso de más).

COSTO ÓPTIMO: Nivel más bajo de costo.

Entonces entendemos al costo como el sacrificio económico en pos de un objetivo (utilidades), y este sacrificio no se consume durante el período contable, en cambio el gasto si bien es un sacrificio económico, no tiene necesariamente una relación directa con el objetivo y se consume en el período contable.

Ejemplos: Costo de la materia prima e insumos y gasto en papelería de oficina.