EL ANÁLISIS MARGINAL

Análisis Marginal

El análisis marginal evalúa los costos y beneficios incrementales de tomar una decisión, ya sea una unidad adicional de producción o una actividad más, para determinar si la acción genera una ganancia neta y maximiza las utilidades de una empresa. Consiste en comparar el costo marginal (el costo de producir una unidad adicional) con el beneficio marginal (el ingreso o beneficio adicional obtenido por esa unidad).

¿Qué es el Análisis Marginal?

Proceso de toma de decisiones:

Es una herramienta para decidir entre alternativas, eligiendo aquellas que ofrecen mayor beneficio.

Enfoque incremental:

Se centra en los cambios que ocurren en el "margen", es decir, los costos y beneficios que resultan de una unidad adicional o cambio específico en la actividad.

Maximización de utilidades:

Su objetivo principal es identificar el punto óptimo de producción donde las ganancias se maximizan, ya que las empresas buscan que el beneficio marginal sea igual o mayor que el costo marginal.

Componentes Clave

Costo Marginal: El costo adicional en el que se incurre para producir una unidad más de un bien o servicio.

Beneficio Marginal: El ingreso adicional o la utilidad que se obtiene de esa unidad extra.

¿Cómo se aplica?

1 - Identificar el cambio: Determina la unidad adicional o la actividad extra a evaluar.

2 - Calcular el Costo Marginal: Encuentra el costo de producir esa unidad adicional.

3 - Calcular el Beneficio Marginal: Determina el ingreso o beneficio que se obtiene de esa unidad extra.

4 - Tomar la decisión: Si el Beneficio Marginal es mayor que el Costo Marginal, la acción es rentable y conviene tomarla.

Si el Costo Marginal es mayor que el Beneficio Marginal, la acción no es rentable y no se recomienda realizarla.

Ejemplos de Uso

Una empresa decide si fabricar más unidades de un producto.

Una persona decide si comprar una unidad adicional de un bien.

Una empresa decide si añadir un nuevo insumo a su proceso de producción.

Los ejemplos de uso se verán en el punto 2.1

Hemos mencionado que la clasificación de costos que nos resulta importante a efectos de encarar la confección del modelo es la que se hace en función de la variabilidad.

Esto es así porque a estos efectos, la presentación del modelo no se hará por los métodos conocidos y prescriptos por las Normas Contables, sino que presentaremos los costos agrupados en Variables y Fijos.

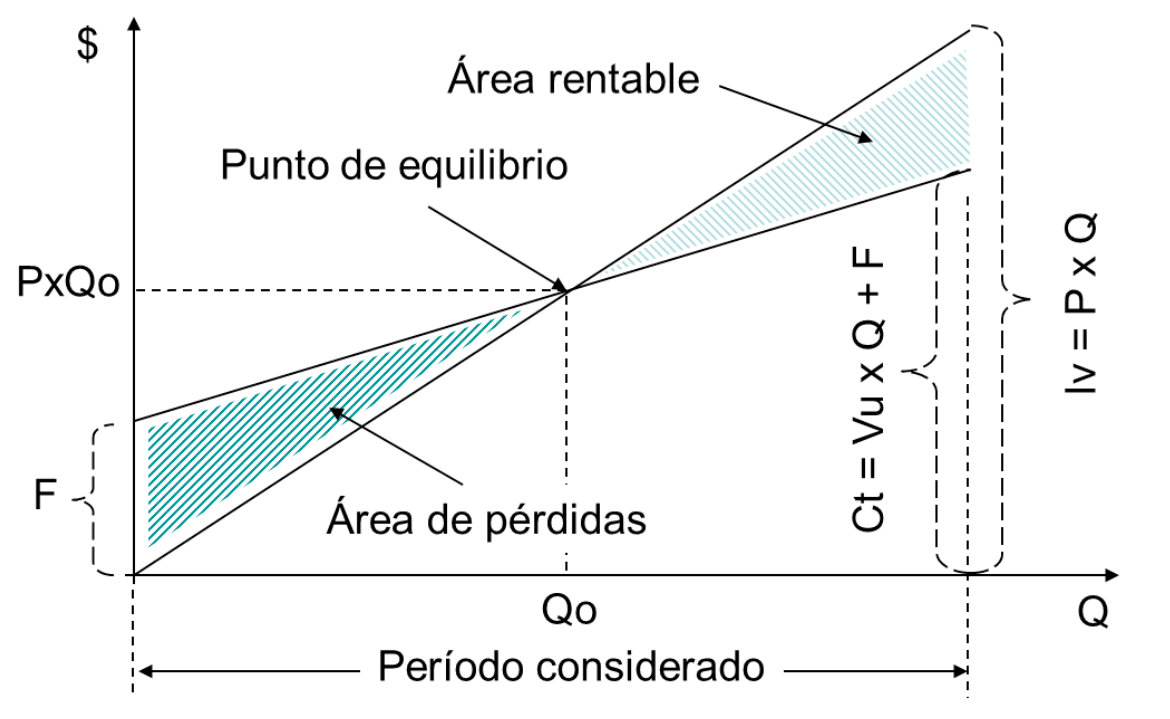

Así, según la presentación conocida de los resultados tendremos:

Precio de venta - Costo de producción = Resultado bruto

Resultado bruto - Gastos de operación = Resultado final

Tanto en los Costos de ventas como en los Gastos de operación se incluyen erogaciones variables y fijas. Según el Modelo CVU debiéramos plantear esta ecuación de la siguiente forma:

Precio de Venta - Costos de Producción Variables - Gastos de operación variables = Contribución Marginal

Contribución Marginal - Costos de producción fijos - Gastos de operación fijos = Resultado Final

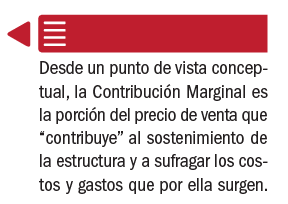

Aparece aquí un nuevo concepto, el de la Contribución Marginal (C.Mg.). Como se ha definido desde el punto de vista de su forma de cálculo, es la diferencia entre el precio de venta y la totalidad de los costos y gastos variables, tanto de producción como de Administración y Comercialización.

Aparece aquí un nuevo concepto, el de la Contribución Marginal (C.Mg.). Como se ha definido desde el punto de vista de su forma de cálculo, es la diferencia entre el precio de venta y la totalidad de los costos y gastos variables, tanto de producción como de Administración y Comercialización.

Este concepto suele ser llamado margen de contribución, o ingreso marginal.

Algunos la denominan erróneamente ganancia marginal, y la consideramos errónea porque la ganancia solo existe cuando se descontaron los costos fijos.

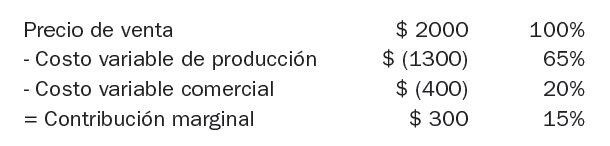

Numéricamente, podría plantearse como sigue:

Como se ve, la contribución marginal no es un fin en sí misma, sino que es una herramienta muy valiosa para que las decisiones por tomar tengan el efecto esperado: le mejora de las utilidades.

Como surge del ejemplo numérico, la misma se puede expresar en términos absolutos y en términos relativos respecto del precio de venta.