Rentabilidad y decisiones relacionadas

2.3.1 Análisis Marginal

Lo más común, aunque no lo más adecuado, es medir la rentabilidad sobre ventas.

Se sostiene, y por eso la salvedad reciente, que la medida adecuada de la rentabilidad es la relacionada con el capital invertido. Esto es así porque la toma de decisiones siempre implica la elección entre dos opciones, como hemos dicho en el inicio del capítulo. Por ello, se necesita saber cuál es la opción con el rendimiento mejor, teniendo en consideración el capital que el decisor invierte.

Se sostiene, y por eso la salvedad reciente, que la medida adecuada de la rentabilidad es la relacionada con el capital invertido. Esto es así porque la toma de decisiones siempre implica la elección entre dos opciones, como hemos dicho en el inicio del capítulo. Por ello, se necesita saber cuál es la opción con el rendimiento mejor, teniendo en consideración el capital que el decisor invierte.

Relacionado con las decisiones de corto plazo que pueden ser inducidas a través del análisis de costos, la rentabilidad importa como el principal objetivo de cualquier ente con fines de lucro y con el objetivo a la vista, el modelo CVU ayuda al planeamiento de cantidades a producir y vender, precios de venta adecuados y niveles de costos aceptables. También permite el análisis de la estructura de ganancias de la Empresa.

2.3.1.1 Cantidades por producir y vender

En un restaurante, la rentabilidad no debe medirse solo sobre ventas, sino en función del capital invertido (equipamiento, local, marketing, etc.). El modelo costo–volumen–utilidad (CVU) ayuda a decidir precios, cantidades de clientes necesarias y estructura de costos aceptable para alcanzar la rentabilidad deseada.

Ejemplo:

Capital invertido: $1.000.000

Ticket promedio (precio de venta por cliente): $5.000

Costo variable por cliente (insumos, mozo, gas, etc.): $2.000

Costos fijos mensuales (alquiler, sueldos, luz, etc.): $600.000

Rendimiento esperado sobre el capital: 30% anual (≈ $300.000 de utilidad anual ≈ $25.000 mensual).

1. Contribución marginal unitaria (CMU):

CMU = Ticket promedio – Costo variable unitario

CMU = $5.000 – $2.000 = $3.000

2. Unidades necesarias para cubrir estructura + utilidad deseada:

Unidades (clientes) = (Utilidad deseada + Costos fijos) ÷ CMU

Unidades = ($25.000 + $600.000) ÷ $3.000 = 208,3 clientes ≈ 209 clientes mensuales

3. Punto de equilibrio (sin utilidad buscada):

PE = Costos fijos ÷ CMU

PE = $600.000 ÷ $3.000 = 200 clientes mensuales

4. Cantidad necesaria de clientes por día:

Si el restaurante abre 25 días/mes:

Clientes por día = 209 ÷ 25 = 8,36 ≈ 9 clientes/día

📌 Interpretación:

- Con 200 clientes/mes (8 por día) el restaurante solo cubre sus costos.

- Para alcanzar la rentabilidad deseada (30% sobre capital) necesita al menos 209 clientes/mes (9 por día).

- Estos cálculos permiten decidir estrategias de ventas (publicidad, promociones, menú degustación) o de precios (ajustar ticket promedio).

2.3.1.2 Decisiones basadas en la Estructura de Costos en Gastronomía

En un restaurante, la estructura de costos suele distribuirse de la siguiente forma:

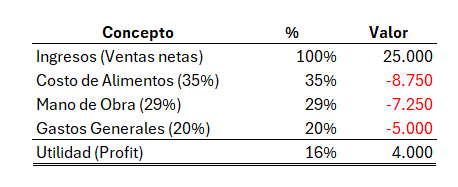

Ingresos (Ventas netas): 100%

Costo de Alimentos (Food Cost): 30% – 35%

Costo de Mano de Obra (Personal): 25% – 30%

Gastos Generales (Overhead: alquiler, servicios, marketing, etc.): 18% – 22%

Utilidad esperada: 12% – 18%

En base a esos datos tenemos el siguiente caso:

Ejemplo Aplicado

Un restaurante desea obtener $4.000 de utilidad neta mensual.

Para lograrlo, debe alcanzar $25.000 de ventas netas mensuales, con la siguiente estructura:

Ahora bien, si el restaurante abre los 30 días del mes y el ticket promedio es $20, los clientes diarios necesarios se calculan así:

2.3.1.3 Decisiones de producir o comprar (tercerizar)

En Gastronomía nos podemos preguntar: ¿Preparar en el restaurante o comprar elaborado?

En el sector gastronómico, esta decisión se presenta al analizar si conviene producir internamente un insumo (ej. pan, postres, salsas) o comprarlo a un proveedor externo.

Razones para producir: aprovechar capacidad ociosa de la cocina, mantener empleo del personal, asegurar calidad y frescura, evitar precios abusivos de proveedores.

Razones para comprar: falta de tiempo o equipamiento, flexibilidad en la operación, mejor aprovechamiento del espacio, o que el costo de compra sea menor al de producción interna.

Fórmulas clave

- Si hay capacidad ociosa:

Comparar Costo Variable de Producción vs. Precio de Compra

- Si hay que ampliar producción (más personal/equipamiento):

Comparar (Costo Variable + Costos Incrementales) vs. Precio de Compra

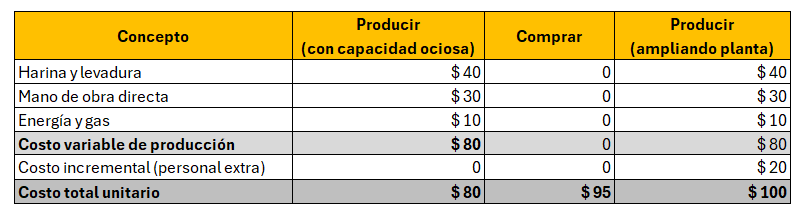

Ejemplo 1

Un restaurante analiza si conviene hacer su propio pan de hamburguesa o comprarlo a una panificadora:

Costos de producir (por unidad):

Harina y levadura: $40

Mano de obra directa: $30

Energía y gas: $10

Costo variable total: $80

Costo de comprar al proveedor: $95 por unidad.

Capacidad actual de la cocina: hay tiempo y horno disponible, por lo tanto capacidad ociosa.

👉 Comparación:

Producir: $80/unidad

Comprar: $95/unidad

Conclusión: conviene producir internamente, ahorrando $15 por unidad.

Ahora bien, si el restaurante está a plena capacidad y necesita ampliar la producción (ej. contratar personal adicional por $20/unidad), el costo sería:

Costo = 80 + 20 = 100

En ese caso, conviene comprar a $95/unidad, porque resulta más barato que producir con ampliación de planta.

Ejemplo 2

Ejemplo: ¿Producir o comprar pan de hamburguesa?

Conclusión

Con capacidad ociosa, conviene producir internamente ($80 vs. $95).

Si el restaurante está a plena capacidad y debe contratar personal extra, conviene comprar al proveedor ($95 vs. $100).

Este análisis muestra cómo aplicar la lógica de Costos al sector gastronómico: se comparan los costos relevantes (variables e incrementales) frente al precio de compra, dejando de lado los costos fijos ya absorbidos por la operación habitual.

2.3.1.4 Comprar o alquilar equipamiento (tercerizar)

Decisión: ¿Comprar o alquilar equipamiento en un restaurante?

En la gestión gastronómica, una de las decisiones más frecuentes es evaluar si conviene comprar un equipo (inversión de capital) o alquilarlo (gasto mensual). Ejemplos típicos: hornos industriales, freezers, lavavajillas, cafeteras profesionales.

Criterios de análisis

Si la demanda es estable y el equipamiento se usará durante varios años, suele ser más conveniente comprar, ya que el costo se diluye a lo largo de la vida útil y puede generar beneficios adicionales (ahorro en producción, mayor calidad, independencia de proveedores).

Si la demanda es incierta, temporal o se necesita flexibilidad, puede convenir alquilar, ya que se evita la inmovilización de capital y el riesgo de obsolescencia.

El análisis debe incluir:

Costo total de la compra (precio + mantenimiento ÷ años de vida útil).

Costo total del alquiler (cuota mensual × meses de uso).

Comparación con la rentabilidad esperada.

Ejemplo 1: Horno industrial

1 - Comprar:

Precio de compra: $2.400.000

Vida útil estimada: 5 años (60 meses)

Mantenimiento mensual: $20.000

Costo mensual equivalente:

(2.400.000 ÷ 60) + 20.000 = 40.000 + 20.000 = $60.000

2 - Alquilar:

Cuota de alquiler mensual: $85.000

Mantenimiento incluido en el alquiler

👉 Conclusión: Conviene comprar ($60.000/mes) frente a alquilar ($85.000/mes), si el restaurante planea usar el horno durante más de 1 año.

Ejemplo 2: Cafetera profesional (para probar un nuevo servicio)

1 - Comprar:

Precio de compra: $900.000

Vida útil estimada: 5 años (60 meses)

Mantenimiento mensual: $10.000

Costo mensual equivalente:

(900.000 ÷ 60) + 10.000 = 15.000 + 10.000 = $25.000

2 - Alquilar:

Cuota de alquiler mensual: $30.000

Mantenimiento incluido

👉 Conclusión: Si el restaurante está probando el servicio de cafetería por 6 meses, conviene alquilar (costo total $180.000) en lugar de comprar ($900.000 de inversión inmediata). Solo si el proyecto se consolida a largo plazo convendrá comprar.

Síntesis

La decisión depende de:

- Horizonte temporal (corto vs. largo plazo).

- Estabilidad de la demanda.

- Disponibilidad de capital.

- Impacto en la rentabilidad y en la estructura de costos fijos.

En todos los casos, la lógica es comparar el costo mensual equivalente de la compra con el costo mensual del alquiler, teniendo en cuenta la vida útil del equipo y los costos de mantenimiento.

GLOSARIO

🔹 Capacidad ociosa

Es la capacidad instalada que no se utiliza en la producción o servicio.

👉 En un restaurante, sería tener un horno, un freezer o personal disponible que no está siendo usado a pleno. Si existe capacidad ociosa, se pueden producir más platos sin incurrir en costos adicionales significativos.

🔹 Costo incremental

Es el costo adicional que aparece cuando se decide ampliar la producción o contratar recursos extra.

👉 Ejemplo: si el restaurante ya usa todos sus cocineros, pero quiere producir más postres, contratar un pastelero adicional por $200.000 sería un costo incremental.

🔹 Plena capacidad

Situación en la que la empresa está utilizando al máximo todos sus recursos disponibles (equipos, personal, turnos, espacio).

👉 En gastronomía: cuando todas las mesas están ocupadas, el personal está completo y la cocina trabaja a tope. Para crecer, habría que invertir en más espacio, equipos o personal.

🔹 Costo relevante

Son los costos que sí cambian o influyen en la decisión que se toma. Se comparan en las alternativas de producir vs. comprar, o alquilar vs. comprar.

👉 Ejemplo: decidir entre comprar el pan ($90 c/u) o producirlo ($75 c/u). El costo relevante es la harina, mano de obra y gas (que varían con la decisión). Los costos fijos de alquiler del local no son relevantes, porque se pagan igual en cualquier escenario.

2.3.1.5 Decisión de incluir o eliminar platos

En gastronomía, la decisión de incluir un plato nuevo en la carta o de eliminar uno existente se fundamenta en el análisis del costeo variable y la contribución marginal que cada plato aporta a cubrir los costos fijos y a generar utilidad. No siempre conviene mantener un plato solo porque tiene ventas, ya que puede suceder que su margen de contribución sea bajo o incluso negativo. El criterio clave no es cuánto vende, sino cuánto aporta a cubrir la estructura de costos del restaurante.

Al analizar un plato nuevo, el restaurante debe calcular si el precio de venta supera a los costos variables (ingredientes, porción de mano de obra y energía), generando una contribución marginal positiva. Si hay capacidad ociosa en la cocina, esa contribución ayuda a mejorar la rentabilidad. En cambio, al evaluar la eliminación de un plato, debe verificarse si su contribución marginal es negativa o tan baja que ocupa recursos que podrían usarse en platos más rentables.

El costeo variable brinda información clara para estas decisiones, porque separa costos fijos (que se pagan igual con o sin el plato) de los costos variables. Así, el análisis se centra en los costos relevantes, permitiendo decidir con criterios económicos y no solo por intuición. Esto es especialmente útil en menús extensos donde la rotación de platos, la popularidad y la rentabilidad no siempre coinciden.

Ejemplo 1 – Incluir un plato nuevo

Un restaurante evalúa incorporar una pizza gourmet:

Precio de venta: $12.000

Costos variables (ingredientes $5.000 + mano de obra $1.000 + energía $500) = $6.500

Contribución marginal (CMg): 12.000 – 6.500 = $5.500

CMg % = 5.500 ÷ 12.000 = 45,8%

👉 Si el restaurante vende 200 unidades/mes, la contribución total será:

200 × 5.500 = $1.100.000.

Dado que hay capacidad ociosa en la cocina, este nuevo plato conviene incluirlo, ya que aporta margen positivo y ayuda a cubrir costos fijos.

Ejemplo 2 – Eliminar un plato de la carta

Se analiza un sándwich premium:

Precio de venta: $6.000

Costos variables (ingredientes $3.500 + mano de obra $2.000 + energía $700) = $6.200

Contribución marginal (CMg): 6.000 – 6.200 = –$200 (negativa).

👉 Si se venden 100 unidades/mes, el restaurante pierde:

100 × –200 = –$20.000 al mes.

En este caso, conviene eliminar el plato, porque cada unidad vendida aumenta la pérdida. Los recursos (personal, insumos, espacio de cocina) se pueden reasignar a platos con mayor margen de contribución.

2.3.1.6 Decisión del producto mas conveniente a vender con factor escaso

En los restaurantes, este análisis se aplica para decidir qué platos impulsar cuando hay limitaciones: por ejemplo, pocas horas de trabajo de un chef especializado, horno con capacidad reducida o ingredientes limitados (ej. trufas, mariscos). El plato más conveniente no siempre es el de mayor margen en términos absolutos, sino el que genera mayor contribución marginal por unidad de recurso escaso.

Cuando existe abundancia de capacidad, todos los platos con contribución positiva ayudan a cubrir costos fijos. Pero en plena capacidad, se debe priorizar la producción de los platos que maximizan la utilidad usando de manera más eficiente el recurso limitante. Esta lógica permite una gestión estratégica del menú, evitando destinar tiempo o insumos escasos a platos menos rentables.

De este modo, el concepto de producto más conveniente en gastronomía combina el análisis económico con la realidad operativa: no se trata de vender lo que “más gusta” o “más caro”, sino de organizar la producción de manera que el restaurante logre la máxima utilidad posible con los recursos disponibles.

Contribución Marginal por factor escaso (CMg/Escaso)

La contribución marginal por factor escaso indica cuánto aporta un producto a la utilidad por cada unidad del recurso limitado que utiliza (horas de horno, horas de chef, kilos de materia prima).

Se calcula dividiendo la contribución marginal unitaria entre la cantidad de recurso escaso que necesita cada producto.

Sirve para decidir qué platos conviene producir cuando no alcanza la capacidad para todos.

👉 El más conveniente será el que genere mayor contribución por unidad del recurso escaso disponible.

Donde:

Contribución marginal unitaria (CMu) = Precio de venta – Costo variable.

Recurso escaso por unidad = cantidad de horas máquina, horas hombre, kilos de materia prima, etc. necesarias para producir 1 unidad del producto.

Ejemplo aplicado a gastronomía

Una pizza gourmet:

Precio de venta: $12.000

Costo variable: $6.500

CMu = 12.000 – 6.500 = $5.500

Recurso escaso: horno → necesita 0,25 horas (15 minutos).

👉 El restaurante obtiene $22.000 de contribución marginal por cada hora de horno destinada a pizzas gourmet.

Ejemplo 1 – Restricción: Horas de horno

Un restaurante se encuentra con la siguiente información:

👉 Aunque la lasagna tiene la mayor CMg unitaria ($7.000), el producto más conveniente es la pizza gourmet, porque aporta $22.000 por hora de horno, maximizando el recurso escaso.

Ejemplo 2 – Restricción: Horas de chef pastelero

un restaurante se encuentra con la siguiente información:

👉 El cheesecake es más conveniente que el tiramisú, aunque tiene menor CMg unitaria, porque rinde $6.750 por hora de chef, optimizando el recurso escaso (tiempo del pastelero).

Con esto damos por terminados los fundamentos y las estrategias para la toma de decisiones, ahora es menester hacer las actividades propuestas en el aula física y en la plataforma virtual!

Suerte!!!