La Variabilidad de los Costos Gastronómicos

Esta unidad analiza cómo es el comportamiento de los costos frente a los cambios en los niveles de actividad. Cuando se modifican los niveles de producción, todos los costos no reaccionan igual: existen algunos cuyo comportamiento se adecua al cambio del nivel de actividad, y hay otros que se mantienen indiferentes a las modificaciones.

1.3.1 Costos Variables

Son aquellos costos donde existe una relación directamente proporcional entre la cantidad de unidades producidas y la cantidad de unidades consumidas del elemento del costo. Su característica principal es que son costos que se generan como consecuencia de la existencia de actividad.

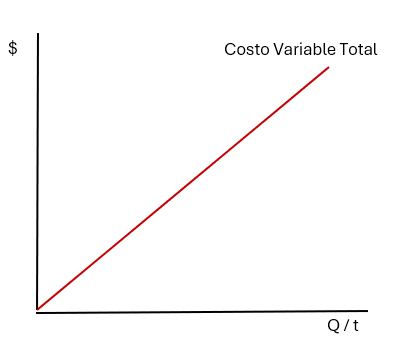

En términos de costos variables mensuales los podemos graficar así:

Donde en el eje horizontal lo medimos con cantidades por unidad de tiempo (Q/t) y el eje vertical en unidades monetarias.

Como el gráfico lo muestra, los costos variables mensuales son acumulativos.

A medida que aumenta la actividad, aumenta el total del costo variable mensual.

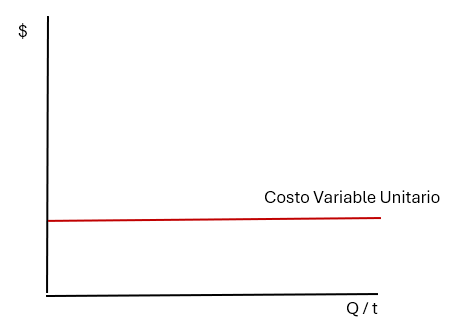

En términos de costo variable unitario, el gráfico muestra lo siguiente:

De acuerdo con esto, el costo variable unitario es siempre constante, y esto es lógico. Con base en la definición anteriormente desarrollada, seguramente estamos todos de acuerdo en que materia prima es un costo variable, ya que la definición de costo variable y de materia prima son idénticas. Si la cantidad de materia prima por unidad es de 1 kg, se produzcan 1, 7, 23 o 456 unidades, la cantidad de materia prima por unidad debería oscilar alrededor de 1 kg, y si el costo de 1 kg de materia prima es de $1, entonces el costo variable acumulado será de $1, $7, $23 y $456 para cada uno de los casos, es decir que tiene una relación directa con el nivel de actividad.

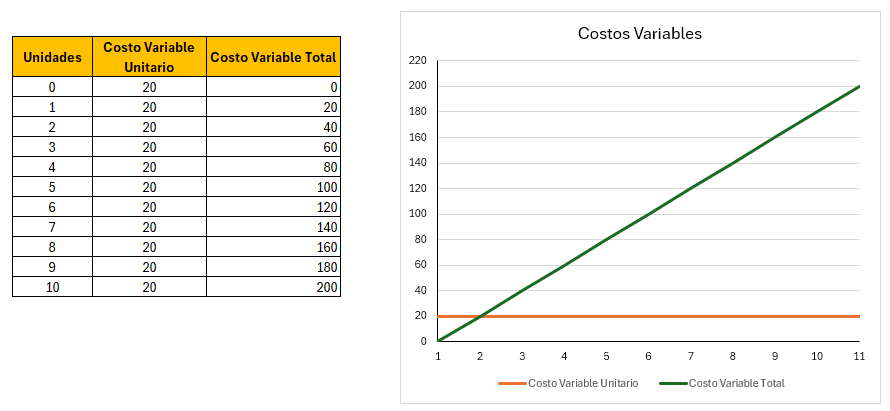

La siguiente tabla y gráfico ilustran lo antes mencionado:

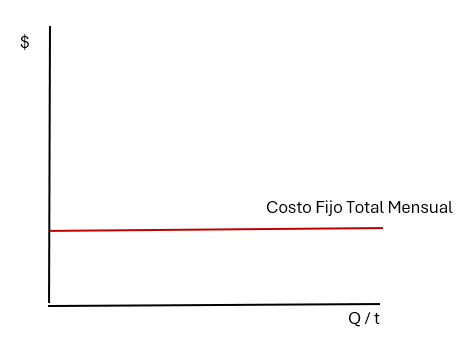

1.3.2. Costos Fijos

Los costos fijos –también denominados “de estructura”– son aquellos cuyo comportamiento es totalmente independiente de los niveles de actividad y del tiempo de trabajo.

Costos Fijos Mensuales

De acuerdo con la definición anterior podemos graficar a los costos fijos mensuales así:

Es decir que el nivel del costo es el mismo cualquiera sea la cantidad de unidades producidas. Pero esto es relativamente cierto, ya que los costos fijos no siempre son constantes cualquiera sea el nivel de actividad.

Un buen ejemplo de costo fijo mensual es el alquiler de un edificio para una planta fabril. Si el tamaño de la misma permite la producción de 10.000 unidades al mes y trabaja tres turnos diarios, en caso de querer aumentar la cantidad de unidades producidas debe alquilar otro edificio, lo que trae un aumento de los costos fijos totales (en forma de escalón).

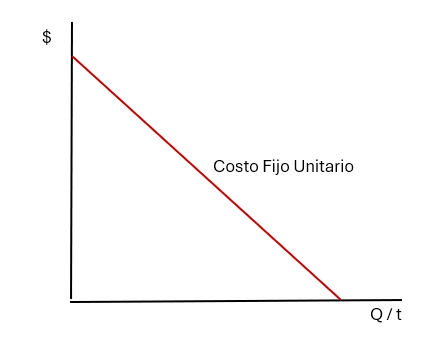

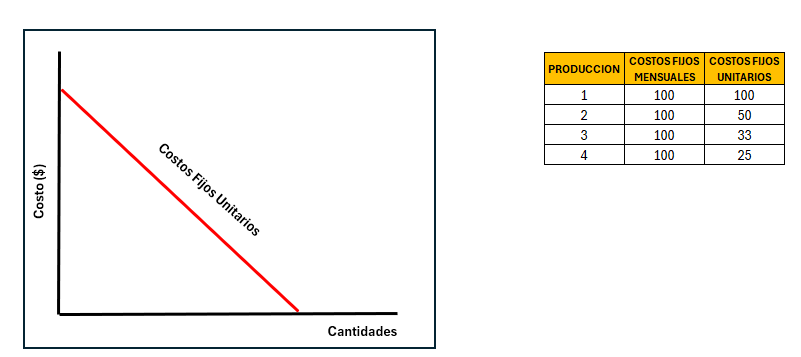

Costos Fijos Unitarios

La principal característica de los costos fijos unitarios es que el importe por unidad disminuye a medida que aumenta la cantidad de unidades producidas.

Esto significa que el costo fijo unitario es inversamente proporcional a la cantidad de unidades producidas. Gráficamente lo podemos representar así:

Esto es fácilmente comprensible ya que al mismo numerador se lo divide cada vez por un denominador más grande. Al comienzo, el costo fijo unitario decrece con mucha rapidez, y luego sigue decreciendo pero cada vez con menos intensidad.

Ejemplo de esto es:

Este ejemplo muestra como los volúmenes de producción tienen directa incidencia en los costos unitarios, siendo entonces el nivel de actividad un factor importante en los resultados de las empresas.